Flash News

Flash News

Gjykojeni protestën nga kundërshtarët

Aksident në Greqi, ndërron jetë 16-vjeçari shqiptar

Protesta trazon PS-në/ Zegjineja e ‘meme-ve’ sulmon influenceren: Shëmtirë, diote. Balla kapet me Reuters

Vrasja në Paskuqan/ Autori është gjurmuar deri në Bovillë, ka braktisur mjetin

Publikoi tezën e Letërsisë 20 minuta pas nisjes së provimit, përjashtohet maturanti në Kukës

Reforma e sigurimit të banesave, mes pasigurive ligjore dhe kostove shtesë

Politiko

22 Shkurt 2026, 17:04

Esmeralda Hida

Institucionet në vend vijojnë përplasjet, por ende nuk kanë arritur një qëndrim të unifikuar për një çështje të ndjeshme për qytetarët, siç është sigurimi i detyrueshëm i banesave ndaj dëmeve nga tërmetet apo përmbytjet.

Ministria e Financave ka nxjerrë për konsultim ndërinstitucional një projektligj që synon vendosjen e këtij sigurimi të detyrueshëm.

Në nenin 2 të projektligjit, të titulluar “Për sigurimin e detyrueshëm të banesave nga tërmetet dhe përmbytjet”, përcaktohet se qëllimi i ligjit është kompensimi i humbjeve financiare që pësojnë pronarët si pasojë e dëmtimeve nga këto fatkeqësi natyrore. Megjithatë, paqartësitë nuk kufizohen vetëm në këtë nen. Sipas institucioneve të përfshira në konsultim, drafti në tërësi paraqet rreziqe të larta dhe nuk garanton një zbatim të shpejtë dhe efikas.

Institucionet në përplasje

Shumë pika të projektligjit janë kritikuar nga institucionet pjesëmarrëse në tryezën e konsultimeve, si edhe nga Banka Botërore.

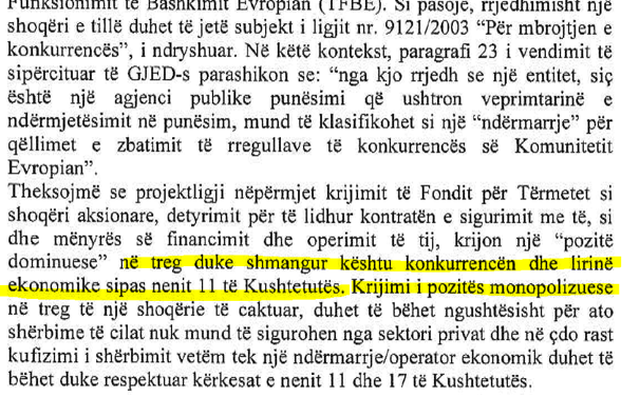

Ndërkohë, Ministria e Drejtësisë, me në krye Besfort Lamallarin, ka ngritur shqetësime se disa dispozita të projektligjit cenojnë konkurrencën dhe lirinë ekonomike.

Banka Botërore, “lumë” kritikash

Një nga elementët kyç të draftit është krijimi i Fondit Kombëtar për Sigurimin e Detyrueshëm nga Tërmetet dhe Përmbytjet, si person juridik publik, i organizuar në formën e një shoqërie aksionare, me shtetin si aksioner të përfaqësuar nga ministria përgjegjëse për financat. Fondi parashikohet të ketë pavarësi operacionale dhe financiare.

Burimet e financimit do të përfshijnë primet e sigurimit, komisionet nga risigurimi, të ardhurat nga investimet, fondet nga buxheti i shtetit, si dhe grante apo donacione.

Por Banka Botërore kundërshton strukturën ligjore të propozuar, duke argumentuar se mungojnë objektivat e qarta strategjikë dhe se krijohen hapësira për burokraci, abuzime dhe ndërhyrje qeveritare.

“Dëshirojmë të tërheqim vëmendjen tuaj mbi rreziqet që lidhen me mungesën e kërkesave specifike te Bordit, te miratojë dokumentet e brendshme të Fondit, duke përfshirë strategjitë. Planin e sigurimit, strategjinë e investimeve, vendimin mbi marketingun, PR, fushatat edukative dhe promovuese. Një mungesë e tillë mund të minojë qeverisjen e Fondit”, shprehet BB në draftin për konsultim që ka siguruar Politiko.al.

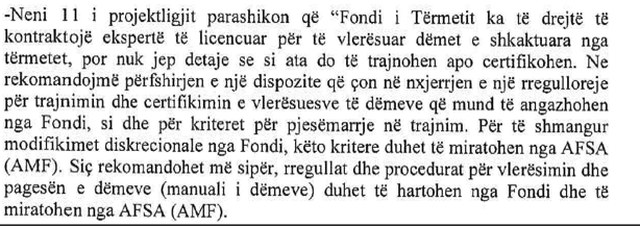

Më tej, Banka Botërore thekson rëndësinë e përcaktimit të qartë të procedurave për përzgjedhjen e ekspertëve të licencuar që do të vlerësojnë dëmet, për të shmangur abuzimet me kompetencat që do t’u jepen.

A përfshihen parkimet dhe bodrumet?

Një nga pyetjet më të shpeshta ka të bëjë me përfshirjen ose jo në skemë të parkimeve dhe bodrumeve. Kjo çështje është ngritur edhe nga Instituti i Ndërtimit gjatë konsultimeve.

Sipas dokumentit aktual, këto hapësira nuk do të përfshihen në sigurimin e detyrueshëm, as në rast tërmeti dhe as në rast përmbytjeje.

Detaje nga projektligji

Sipas draftit, skema do të administrohet nga shteti përmes Fondit Kombëtar, i cili do të krijohet si shoqëri aksionare me pronësi shtetërore. Marrëdhënia mes qytetarit dhe Fondit do të formalizohet përmes një kontrate sigurimi, ku përcaktohen detyrimet për dëmshpërblim, brenda kufijve të parashikuar nga ligji dhe aktet nënligjore.

Në nenin 8 saktësohet se primi i sigurimit do të llogaritet mbi bazën e nivelit të riskut. Kjo nënkupton se tarifa nuk do të jetë e njëjtë për të gjithë, por do të ndryshojë sipas zonës, klasifikimit të banesës dhe ekspozimit ndaj rrezikut, bazuar në metodologji aktuariale që do të miratohet me vendim të Këshillit të Ministrave, pas marrjes së mendimit nga Autoriteti i Mbikëqyrjes Financiare.

Në nenin 11 parashikohet që Fondi të ketë të drejtë të kontraktojë ekspertë të licencuar për vlerësimin e dëmeve, duke mbuluar edhe kostot përkatëse.

Detyrimi për lidhjen e kontratës do të përfshijë pronarët e banesave, subjektet e banesave sociale me qira, banesat në proces legalizimi, si dhe njësitë e vetëqeverisjes vendore, të cilat do të financojnë primin nga buxheti i tyre.

Ndikimi për qytetarët

Përtej përplasjeve institucionale dhe kritikave ndërkombëtare, mbetet thelbësore të kuptohet ndikimi konkret për qytetarët.

Analisti fiskal Eduart Gjokutaj thekson për Politiko.al se projektligji, nëse nuk shoqërohet me analiza të thelluara dhe masa mbrojtëse, mund të thellojë hendekun social.

“Sigurimi i detyrueshëm i banesave sjell një detyrim të ri financiar që duhet peshuar me kujdes kundrejt të ardhurave reale të disponueshme të familjeve. Sipas analizës që bëhet për këtë projekt ligj të ri, çdo barrë e re duhet vlerësohet në bazë të kapacitetit pagues dhe efektit të saj rishpërndarës.

Edhe pse primi duket nominalisht i ulët, për familjet me të ardhura të kufizuara ai mund të zërë një pjesë jo të vogël të buxhetit mujor, duke shtuar presion mbi shpenzimet esenciale si ushqimi, faturat e energjisë apo qiraja. Nëse primi zbatohet si shumë fikse ose si përqindje mbi vlerën e pasurisë, rrezikon të bëhet regresiv, sepse barra relative bie më rëndë mbi ata që fitojnë më pak.

Në realitetin shqiptar, ku informaliteti i të ardhurave dhe mungesa e kursimeve mbeten të përhapura, një reformë e tillë pa masa mbrojtëse mund të thellojë hendekun social. Prandaj, modeli duhet të gjejë një ekuilibër të saktë mes disiplinës së menaxhimit të riskut dhe solidaritetit social, duke parashikuar mekanizma të targetuara lehtësuese për shtresat më të cenueshme”, tha ai.

I pyetur për kostot totale, Gjokutaj shton se për individët, kostoja nuk kufizohet vetëm te primi vjetor i sigurimit.

"Ajo përfshin edhe shpenzimet administrative, tarifat për vlerësimin e pasurisë (nëse kërkohet inspektim), si dhe çdo detyrim tjetër që lidhet me formalizimin dhe rinovimin e policës.

Këto shpenzime, kur mblidhen bashkë, krijojnë një ndikim kumulativ që shpesh nënvlerësohet në fazën fillestare të diskutimeve. Sipas projektligjit të fundit (shkurt 2026), primi vjetor pritet të jetë deri në 30 euro për banesë (në disa diskutime publike është përmendur intervali 25–35 euro, varësisht nga sipërfaqja dhe zona e riskut), por për familjet që paguajnë qira ose kanë banesa të vogla informale edhe ky vlerësim modest mund të shtohet si barrë e papritur.

Nga ana e shtetit, kostoja shkon shumë përtej administrimit të thjeshtë të fondit.

Krijimi i Fondit Kombëtar për Sigurimin e Detyrueshëm nga Tërmetet dhe Përmbytjet kërkon investime të mëdha fillestare për infrastrukturën institucionale, sistemet e IT-së, monitorimin e riskut, auditimin dhe mekanizmat e kontrollit, pra shpenzime që mund të shkojnë në dhjetëra milionë euro në fazën e nisjes dhe në shpenzime operative të vazhdueshme.

Për më tepër, skema krijon detyrime kontingjente fiskale, ku nëse fondi rezulton i pamjaftueshëm përballë një katastrofe të madhe (siç ndodhi pas tërmetit të 2019-ës), presioni për ndërhyrje buxhetore bie sërish mbi shtetin, duke e kthyer riskun privat në një ekspozim të drejtpërdrejtë publik”, specifikoi Gjokutaj.

Ndryshimet në pagesa dhe risqet

Sipas tij, bazimi i primit mbi nivelin e riskut është ekonomikisht i arsyeshëm, por prodhon diferencime territoriale dhe sociale.

“Parimi i çmimit të bazuar në risk është ekonomikisht i shëndoshë. Ai lidh primin me probabilitetin dhe madhësinë e dëmit të pritshëm, përmirëson efikasitetin e skemës dhe shmang subvencionimin e fshehtë mes zonave me nivel të ndryshëm rreziku.

Megjithatë, në praktikë ky mekanizëm prodhon diferencime të mëdha territoriale dhe sociale. Sipas projektligjit të ri (2026), primet do të jenë më të larta në zonat me ekspozim të madh ndaj tërmeteve dhe përmbytjeve, ku shpesh përkojnë edhe me të ardhura më të ulëta familjare dhe ndërtesa me standarde më të dobëta.

Kjo krijon një tension mes drejtësisë aktuariale dhe drejtësisë sociale. Nëse nuk ndërtohet një komponent balancues, sistemi mund të jetë teknikisht korrekt, por socialisht i paqëndrueshëm”, tha ai.

Gjokutaj paralajmëron se rreziku kryesor mbetet kapaciteti real i Fondit për të përballuar katastrofa me impakt të gjerë, duke theksuar nevojën për risigurim të fortë ndërkombëtar dhe mekanizma të qartë likuiditeti.

Në përfundim, edhe nëse projektligji miratohet në formën aktuale, ai parashikohet të hyjë në fuqi 12 muaj pas publikimit në Fletoren Zyrtare, ndërsa Këshilli i Ministrave do të ketë një vit kohë për miratimin e akteve nënligjore.

Kjo do të thotë se zbatimi praktik i skemës, edhe në skenarin më optimist, nuk pritet të nisë para vitit 2028. Politiko.al

Të fundit

"Rama jepe dorëheqjen!”, mijëra protestues vijojnë marshimin në rrugët e Tiranës

9 Qershor 2026, 22:30

Pas tri orësh para Kryeministrisë, protestuesit nisin marshimin nëpër rrugët e Tiranës

9 Qershor 2026, 20:53

Aktori i njohur nga protesta: Ika nga Shqipëria sepse nuk doja të shisja shpirtin

9 Qershor 2026, 20:32

“Vetëm hëna të ka ngel pa vjedh”, mesazhe të forta ndaj qeverisë me pankartat pikante

9 Qershor 2026, 20:12

Meçollari akuza nga protesta: Në Palasë dhe Dhërmi është tjetërsuar mjedisi

9 Qershor 2026, 19:38

Reuters: Brukseli kritikon Tiranën për Zvërnecin, mjedisi kusht për anëtarësimin në BE

9 Qershor 2026, 19:19

Gjykojeni protestën nga kundërshtarët

9 Qershor 2026, 18:20

Pas katër seancash, Ilir Beqaj përmbyll kërkesat paraprake

9 Qershor 2026, 18:11

OKB mesazh për Iranin, Libanin dhe Gazën: Respektoni armëpushimet

9 Qershor 2026, 17:06

10 ditë që tronditën “sistemin”

9 Qershor 2026, 16:53

Operacion anti-drogë në pesë qytete të Kosovës, 5 të arrestuar

9 Qershor 2026, 16:44

Aksident në Greqi, ndërron jetë 16-vjeçari shqiptar

9 Qershor 2026, 16:25

Komisioni Evropian: Ministri i Mjedisit na tha se punimet janë pezulluar në Zvërnec!

9 Qershor 2026, 16:14

Rama 'përplaset' me gazetaren rumune: U kanë bllokuar trurin!

9 Qershor 2026, 16:13

“Revolucioni i Flamingove” përplas Ramën me Iranin

9 Qershor 2026, 15:56

Ky është Armand Shakaj, i dyshuar si autor i zhdukjes së Eglant Koçit

9 Qershor 2026, 15:30

Senatori demokrat Bernie Sanders: Populli po i thotë JO oligarkisë globale në Shqipëri!

9 Qershor 2026, 15:17

Paqja globale, në rënie për të 12-in vit radhazi, Shqipëria renditet e 36-ta në botë

9 Qershor 2026, 14:47

Prokuroria e Vlorës sekuestron 5 mln euro pasuri

9 Qershor 2026, 14:29

Foto/ Dyshohet se u rrëmbye, kjo është fotoja e fundit 34-vjeçarit para zhdukjes

9 Qershor 2026, 14:20

Kopjac i Vuçiçit dhe në krizë

9 Qershor 2026, 14:11

Zhdukja e Eglant Koçit, arrestohet një person me urdhër të Prokurorisë

9 Qershor 2026, 13:23

Protesta përplas Ramën me mediat botërore, rreziku i krizës së imazhit!

9 Qershor 2026, 13:01

Dhunuan drejtorin e AKU-së në Shkodër, arrestohet njëri prej autorëve

9 Qershor 2026, 12:43

Eksperti i sigurisë ngre alarmin: Grupet kriminale strehohen në zonat e Kamzës!

9 Qershor 2026, 12:36

Vrasja në Paskuqan/ Autori është gjurmuar deri në Bovillë, ka braktisur mjetin

9 Qershor 2026, 12:24

Kush e komandon sot Edi Ramën?!

9 Qershor 2026, 12:14

Rama del 'blof'/ Si po i përqafojnë turistët e huaj protestat në Shqipëri

9 Qershor 2026, 12:00

Si e bindi Rama Perëndimin se fati i Shqipërisë lidhet me emrin e tij

9 Qershor 2026, 11:20

Berisha në konferencën e EPP: Shqipëria ndodhet në sallën e urgjencës

9 Qershor 2026, 10:27

Nga kullat te lumenjtë: kostoja e padukshme e etheve të ndërtimit

9 Qershor 2026, 10:04

Operacioni në Vlorë, zbardhen emrat e 6 të arrestuarve

9 Qershor 2026, 09:44

Këmbimi valutor, me sa shiten dhe blihen monedhat e huaja sot

9 Qershor 2026, 09:26

Transmetoi 'live' protestën, Balla sulmon Reuters: Kanë hall tjetër, jo Shqipërinë

9 Qershor 2026, 09:13

Policia zbarkon në Vlorë, disa të arrestuar, mes tyre një i kërkuar ndërkombëtarisht

9 Qershor 2026, 08:56

Horoskopi, njihuni me parashikimin e yjeve

9 Qershor 2026, 08:40

Shpopullimi alarmant/ Në një vit, Shqipërisë i ikin 33 mijë të rinj

9 Qershor 2026, 08:28

Mot i paqëndrueshëm dhe vranësira, parashikohen reshje shiu në disa zona

9 Qershor 2026, 07:59

Posta e mëngjesit/ Me 2 rreshta: Çfarë pati rëndësi dje në Shqipëri

9 Qershor 2026, 07:45

Kritikoi Ramën, Zegjine Çaushi sulmon influenceren: Të bësh ironi ti shëmtirë...

8 Qershor 2026, 22:37

Nard Ndoka jep lajmin: Sali Berishës i është hequr “non grata”

8 Qershor 2026, 21:59

Rekord firmash në peticionin “Rama Out”, mbi 1 mln e 700 mijë nënshkrime nga shqiptarët

8 Qershor 2026, 20:59

Notarja Eva Buzo i bashkohet protestës: Jeni frymëzues, bota po e dëgjon zërin tuaj!

8 Qershor 2026, 20:48

Kaja Kallas propozon diplomaten portugeze si ambasadore të BE-së në Shqipëri

8 Qershor 2026, 20:28

Shqiptarët kërkojnë dorëheqjen e Ramës, Reuters raporton “live” protestën nga Tirana

8 Qershor 2026, 19:07

35-vjetori i PS-së, Rama pritet me protesta në Shkodër

8 Qershor 2026, 18:07

Tensione mes Iranit dhe Izraelit, BE: Rajoni i bllokuar mes luftës dhe armëpushimeve

8 Qershor 2026, 17:42

Shi dhe rrëshqitje dherash në aksin Moglicë–Gramsh, kufizohet qarkullimi në një krah

8 Qershor 2026, 17:21

Mosha e pensionit akoma më e vështirë se jeta në punë

8 Qershor 2026, 17:03

Zgjedhjet në Kosovë, asambleja parlamentare e KE: Pati ndërhyrje nga Serbia

8 Qershor 2026, 16:54

Euro e nis javën në rënie të mëtejshme, zbret drejt pragut të 95 lekëve

8 Qershor 2026, 16:34

Sondazh/ A mendoni se protestat e fundit kanë dëmtuar imazhin e qeverisë Rama?

8 Qershor 2026, 16:22

Boçi: Mazhoranca po bllokon debatin për ligjin që ndalon propagandën gjinore tek fëmijët

8 Qershor 2026, 16:15

Vrasja në Kamëz, autori qëlloi me 10 plumba, në shënjestër ishte edhe shoku i viktimës

8 Qershor 2026, 16:07

Nga kullat te lumenjtë/ Kostoja e padukshme e etheve të ndërtimit

8 Qershor 2026, 15:56

Miratohet në parim amnistia penale, 380 të dënuar lirohen mënjëherë

8 Qershor 2026, 15:11

Abuzimet me fondet “SASPAC”, Apeli lë në burg Ilir Beqajn

8 Qershor 2026, 14:58

FIFA ndryshon traditën historike, ja si do të prezantohen skuadrat në Botërorin 2026

8 Qershor 2026, 14:46

U vra pas një konflikti në Kamëz, ky është 27-vjeçari që u nda nga jeta

8 Qershor 2026, 14:43

Të shtëna me armë zjarri në Velipojë

8 Qershor 2026, 14:38