Flash News

Flash News

Gjykojeni protestën nga kundërshtarët

Aksident në Greqi, ndërron jetë 16-vjeçari shqiptar

Protesta trazon PS-në/ Zegjineja e ‘meme-ve’ sulmon influenceren: Shëmtirë, diote. Balla kapet me Reuters

Vrasja në Paskuqan/ Autori është gjurmuar deri në Bovillë, ka braktisur mjetin

Publikoi tezën e Letërsisë 20 minuta pas nisjes së provimit, përjashtohet maturanti në Kukës

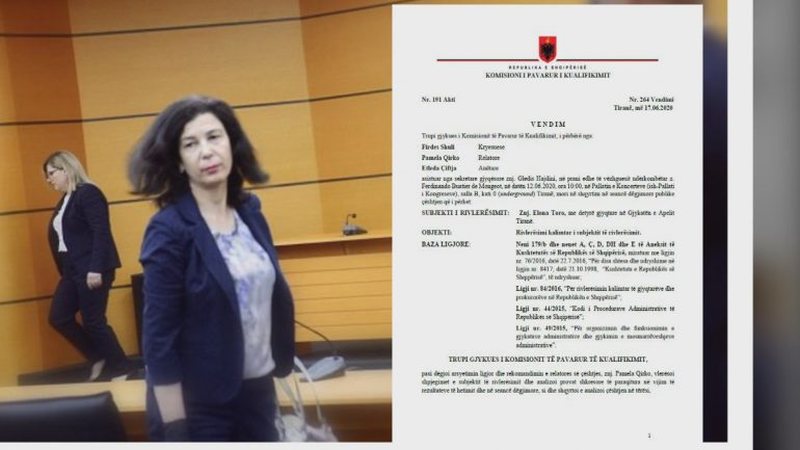

Vetingu i Elona Toros/ Zbardhen detajet, dhurimet dhe huatë që ndan Komisionin në dhënien e vendimit për gjyqtaren e Apelit

Politiko

25 Shtator 2020, 14:30

Në 17 qershor të këtij viti Komisioni i Pavarur i Kualifikimit konfirmoi në detyrë me shumicë votash gjyqtaren e Apelit Elona Toro (Stavri).

Gjatë seancave të vettingut, trupa e drejtuar nga Firdes Shuli, me anëtare Etleda Çiftja dhe relatore Pamela Qirko, nuk u vunë në dukje probleme në kriterin e figurës dhe atë të profesionalizmit, mirëpo vendimi nuk ka kaluar pa debate pasi Toro “çalonte” në deklarimin e burimeve pasurore. Për këtë shtyllë të vetingut, Toro dha deklarata të ndryshme për pasurinë e saj, çka bëri që vetë komisioni të ishte i ndarë në vendim.

BIRN ka vënë në lupë të gjithë ecurinë e procesit të vettingut për gjytaren e Apelit të Tiranës.

Sipas anëtares Çiftja, gjyqtarja Toro ka kryer deklarim të pasaktë për burimet e ligjshme që kanë shërbyer për blerjen e një apartamenti me sipërfaqe 112.7 m2 në Tiranë, të porositur në vitin 2009 me vlerë 135 mijë euro si dhe “nuk ka përdorur burime të ligjshme për kryerjen e të gjitha pagesave”.

Çiftja shpjegon se Toro ka pasqyruar burime të ndryshme financiare në deklaratën veting, krahasuar me ato që ka specifikuar gjatë hetimit administrativ. Në deklaratën veting, ajo ka shënuar si burime shumën 5.8 milionë lekë të përfituar nga shitja e apartamentit në bashkëpronësi me të atin në vitin 2009; hua në vlerën 45 mijë euro të marrë nga miku i bashkëshortit në korrik 2008; 5 milionë lekë kredi të marrë në shkurt 2011 dhe 1.9 milionë lekë të përfituara nga nga ekzekutimi i një vendimi gjyqësor në mars 2006.

Gjatë procesit, subjekti kishte deklaruar si burim për pagesën e këstit të parë në shumën 12 mijë euro shumat 6.000 euro dhe 4.000 USD, të tërhequra nga llogaria bankare e babait të saj dhe shumën 3.200 euro nga kësti i parë i shumës 10 mijë euro të marrë hua.

Çiftja konsideron se Toro ka kryer deklarim të pasaktë për burimin e kësaj pasurie, ndërsa shumica vlerëson se pasaktësitë në deklarim janë pa pasoja dhe nuk i ka mbajtur në konsideratë gjatë procesit të vlerësimit përfundimtar.

Një tjetër kontestim i anëtares në pakicë të trupës lidhet me mundësitë financiare të babait të gjyqtares për të krijuar vlerat prej 6 mijë euro dhe 4 mijë dollarë. Sipas Çiftjes, babai i subjektit nuk ka pasur mundësi financiare në vitin 2005, pasi sipas saj rezulton me balancë negative prej 3 milionë lekësh.

Gjithashtu, Çiftja konstaton mungesë të ardhurash të ligjshme të babait të subjektit për disa dhurime në favor të fëmijëve të saj në vlerën e 950 mijë lekëve.

Gjatë procesit, gjyqtarja Elona Toro ka kërkuar që Komisioni të ketë një qasje elastike ndaj të ardhurave të prindërve të saj, duke marrë parasysh edhe informalitetin e kohës.

“Kjo situatë duhet parë në këndvështrim të informalitetit të kohës, faktit se këta dy shtetas nuk kanë pasur ndonjëherë funksione shtetërore të tilla që mund t’i bënin subjekte deklarues në të ardhmen, si dhe faktit se legjislacioni fiskal në Shqipëri ngarkon punëdhënësin të kryejë rolin e agjentit tatimor për mbajtjen dhe pagesën e tatimit mbi të ardhurat nga pagat,” argumenton shumica në vendim.

Komisioni vlerëson se duke qenë se personat e tjerë të lidhur nuk janë subjekte rivlerësimi, analiza dhe vlerësimi i pasurisë së tyre duhet të bëhet në kufijtë e pasurisë së dhënë hua apo dhuruar dhe sipas një vlerësimi logjik e të arsyeshëm. Në fund, shumica arrin në përfundimin se babai i gjyqtares ka pasur të ardhura të mjaftueshme për dhurimet.

Komisioni i ka kërkuar gjyqtares Toro që të provojë ligjshmërinë e burimit të të ardhurave të vjehrrit, që kanë shërbyer për krijimin e një shume së dhuruar prej 8 mijë euro, si dhe të dhurimeve të tjera të vetëdeklaruara që në total arrijnë vlerën 3.3 milionë lekë.

Subjekti ka shpjeguar se në vitin 1992, familjes Toro i është kthyer nga Bashkia Tiranë, një nga vilat më me vlerë në Tiranë, ku bashkëpronar ka qenë edhe babai i bashkëshortit të saj. Ajo ka deklaruar se prej vitit 1992 deri në shitjen e kësaj pasurie ka pasur marrëdhënie qiraje në vlerën rreth 5,000 USD/muaj dhe se në dhjetor të 2001-it banesa është shitur për shumën 500 mijë USD.

E pyetur nga KPK, Toro ka shpjeguar se vjehrri ka përfituar 120 mijë USD nga shitja dhe të ardhurat e qirasë. Gjithashtu, ajo ka sqaruar se vjehrri ka përfituar 35 mijë USD edhe nga trashëgimia e motrës së tij.

Shumica konkludon se babai i bashkëshortit ka pasur burime financiare të ligjshme për të justifikuar shumat e dhuruara ndër vite, në favor të subjektit të rivlerësimit dhe personave të lidhur. I njëjti përfundim është arritur edhe për blerjen e një automjeti në korrik 2013 në vlerën e 11 mijë eurove, plus 409 mijë lekë detyrime doganore.

Por Çiftja e ka kontestuar edhe këtë përfundim.

“Unë, si anëtare në pakicë, vlerësoj se elementi thelbësor për një analizë të drejtë të mundësive të personit tjetër të lidhur, është koha se kur këto dhurime janë dhënë dhe aftësia financiare e dhuruesit në vitin respektiv. Analiza financiare për personin tjetër të lidhur/z. I. T., duhet të ishte kryer nga shumica e trupit gjykues, bazuar në vitin përkatës kur dhe janë deklaruar se janë bërë këto dhurime dhe jo në përgjithësi”, thekson Çiftja dhe konsideron se babai i bashkëshortit të subjektit nuk ka pasur burime të ligjshme për të kryer dhurimet.

Në deklaratën veting, subjekti ka pasqyruar një hua në vlerën 45 mijë euro që ka marrë në vitin 2008 nga miku i ngushtë i bashkëshortit, A. Ll., si dhe ka shpjeguar se qëllimi i marrjes së kësaj vlere ka qenë blerja e apartamentit. Po në deklaratën veting, ajo ka shënuar edhe detyrimin e mbetur në momentin e dorëzimit në vlerën 15 mijë euro.

Komisioni konstaton se megjithëse në kontratën e huasë parashikohej se shuma prej 45 mijë euro do të jepej plotësisht gjatë vitit 2009, subjekti ka deklaruar se një pjesë i është dorëzuar në vitin 2010. Komisioni nuk e ka mbajtur në konsideratë këtë pasaktësi gjatë vlerësimit përfundimtar.

Komisioni ka hetuar lidhur me mundësinë e A.Ll. për dhënien e huasë dhe për të ardhurat që janë deklaruar se janë përfituar prej babait të huadhënësit nga shitja e disa pasurive të paluajtshme ku shfaqet si bashkëpronar. Nga hetimi ka rezultuar se babai i A.Ll kishte përfituar në total 3.3 milionë lekë.

Nga verifikimet ka rezultuar se të ardhurat e realizuara ndër vite nga A.Ll. prej aktivitetit të tij privat për periudhën 1994-2007, janë në vlerën totale 11 milionë e 725 mijë lekë. Komisioni ka përllogaritur si fitim 20% të qarkullimit të deklaruar dhe për të cilin janë paguar detyrimet tatimore përkatëse. Ndërkohë, A.Ll. ka përfituar paga për periudhën 2005-2009 në vlerën totale 806 mijë lekë.

Shumica në Komision ka argumentuar se bazuar në parimin e proporcionalitetit, në vlerësim të informalitetit të kohës dhe të pretendimeve të huadhënësit për fitimin neto të realizuar nga aktiviteti i tij tregtar, ai duket se ka pasur burime financiare të ligjshme për të dhënë huanë. Gjithashtu janë pranuar shpjegimet se shpenzimet e huadhënësit janë mbuluar nga familjarët me të ardhurat nga shitja apo dhënia me qira e pasurive të patundshme.

Ndërsa anëtarja në pakicë, Etleda Çiftja konsideron se huadhënësi A.Ll. nuk ka patur mundësi financiare për dhënien e vlerës 45 mijë euro. Sipas saj, nuk u vërtetuan me dokumentacion ligjor provues të drejtat e administrimit të të ardhurave dhe pasurive të babait të tij dhe për këtë arsye nuk duhet të merren në konsideratë si të ardhura të ligjshme të huadhënësit.

“Deklaratat noteriale të bëra gjatë hetimit edhe ato pas rezultateve të hetimit nga huadhënësi dhe familjarët e tij, ngelen vetëm në nivel deklarativ dhe nuk mund të marrin vlerë provuese”, konstaton Çiftja.

Elona Toro (Stavri) e ka nisur karrierën në sistemin e drejtësisë në vitin 2000 dhe ka punuar për 16 vjet pranë Gjykatës së Tiranës. Në vitin 2016, ajo u emërua gjyqtare pranë Gjykatës së Apelit të Tiranës, detyrë të cilën e kryen edhe aktualisht.

Të fundit

"Rama jepe dorëheqjen!”, mijëra protestues vijojnë marshimin në rrugët e Tiranës

9 Qershor 2026, 22:30

Pas tri orësh para Kryeministrisë, protestuesit nisin marshimin nëpër rrugët e Tiranës

9 Qershor 2026, 20:53

Aktori i njohur nga protesta: Ika nga Shqipëria sepse nuk doja të shisja shpirtin

9 Qershor 2026, 20:32

“Vetëm hëna të ka ngel pa vjedh”, mesazhe të forta ndaj qeverisë me pankartat pikante

9 Qershor 2026, 20:12

Meçollari akuza nga protesta: Në Palasë dhe Dhërmi është tjetërsuar mjedisi

9 Qershor 2026, 19:38

Reuters: Brukseli kritikon Tiranën për Zvërnecin, mjedisi kusht për anëtarësimin në BE

9 Qershor 2026, 19:19

Gjykojeni protestën nga kundërshtarët

9 Qershor 2026, 18:20

Pas katër seancash, Ilir Beqaj përmbyll kërkesat paraprake

9 Qershor 2026, 18:11

OKB mesazh për Iranin, Libanin dhe Gazën: Respektoni armëpushimet

9 Qershor 2026, 17:06

10 ditë që tronditën “sistemin”

9 Qershor 2026, 16:53

Operacion anti-drogë në pesë qytete të Kosovës, 5 të arrestuar

9 Qershor 2026, 16:44

Aksident në Greqi, ndërron jetë 16-vjeçari shqiptar

9 Qershor 2026, 16:25

Komisioni Evropian: Ministri i Mjedisit na tha se punimet janë pezulluar në Zvërnec!

9 Qershor 2026, 16:14

Rama 'përplaset' me gazetaren rumune: U kanë bllokuar trurin!

9 Qershor 2026, 16:13

“Revolucioni i Flamingove” përplas Ramën me Iranin

9 Qershor 2026, 15:56

Ky është Armand Shakaj, i dyshuar si autor i zhdukjes së Eglant Koçit

9 Qershor 2026, 15:30

Senatori demokrat Bernie Sanders: Populli po i thotë JO oligarkisë globale në Shqipëri!

9 Qershor 2026, 15:17

Paqja globale, në rënie për të 12-in vit radhazi, Shqipëria renditet e 36-ta në botë

9 Qershor 2026, 14:47

Prokuroria e Vlorës sekuestron 5 mln euro pasuri

9 Qershor 2026, 14:29

Foto/ Dyshohet se u rrëmbye, kjo është fotoja e fundit 34-vjeçarit para zhdukjes

9 Qershor 2026, 14:20

Kopjac i Vuçiçit dhe në krizë

9 Qershor 2026, 14:11

Zhdukja e Eglant Koçit, arrestohet një person me urdhër të Prokurorisë

9 Qershor 2026, 13:23

Protesta përplas Ramën me mediat botërore, rreziku i krizës së imazhit!

9 Qershor 2026, 13:01

Dhunuan drejtorin e AKU-së në Shkodër, arrestohet njëri prej autorëve

9 Qershor 2026, 12:43

Eksperti i sigurisë ngre alarmin: Grupet kriminale strehohen në zonat e Kamzës!

9 Qershor 2026, 12:36

Vrasja në Paskuqan/ Autori është gjurmuar deri në Bovillë, ka braktisur mjetin

9 Qershor 2026, 12:24

Kush e komandon sot Edi Ramën?!

9 Qershor 2026, 12:14

Rama del 'blof'/ Si po i përqafojnë turistët e huaj protestat në Shqipëri

9 Qershor 2026, 12:00

Si e bindi Rama Perëndimin se fati i Shqipërisë lidhet me emrin e tij

9 Qershor 2026, 11:20

Berisha në konferencën e EPP: Shqipëria ndodhet në sallën e urgjencës

9 Qershor 2026, 10:27

Nga kullat te lumenjtë: kostoja e padukshme e etheve të ndërtimit

9 Qershor 2026, 10:04

Operacioni në Vlorë, zbardhen emrat e 6 të arrestuarve

9 Qershor 2026, 09:44

Këmbimi valutor, me sa shiten dhe blihen monedhat e huaja sot

9 Qershor 2026, 09:26

Transmetoi 'live' protestën, Balla sulmon Reuters: Kanë hall tjetër, jo Shqipërinë

9 Qershor 2026, 09:13

Policia zbarkon në Vlorë, disa të arrestuar, mes tyre një i kërkuar ndërkombëtarisht

9 Qershor 2026, 08:56

Horoskopi, njihuni me parashikimin e yjeve

9 Qershor 2026, 08:40

Shpopullimi alarmant/ Në një vit, Shqipërisë i ikin 33 mijë të rinj

9 Qershor 2026, 08:28

Mot i paqëndrueshëm dhe vranësira, parashikohen reshje shiu në disa zona

9 Qershor 2026, 07:59

Posta e mëngjesit/ Me 2 rreshta: Çfarë pati rëndësi dje në Shqipëri

9 Qershor 2026, 07:45

Kritikoi Ramën, Zegjine Çaushi sulmon influenceren: Të bësh ironi ti shëmtirë...

8 Qershor 2026, 22:37

Nard Ndoka jep lajmin: Sali Berishës i është hequr “non grata”

8 Qershor 2026, 21:59

Rekord firmash në peticionin “Rama Out”, mbi 1 mln e 700 mijë nënshkrime nga shqiptarët

8 Qershor 2026, 20:59

Notarja Eva Buzo i bashkohet protestës: Jeni frymëzues, bota po e dëgjon zërin tuaj!

8 Qershor 2026, 20:48

Kaja Kallas propozon diplomaten portugeze si ambasadore të BE-së në Shqipëri

8 Qershor 2026, 20:28

Shqiptarët kërkojnë dorëheqjen e Ramës, Reuters raporton “live” protestën nga Tirana

8 Qershor 2026, 19:07

35-vjetori i PS-së, Rama pritet me protesta në Shkodër

8 Qershor 2026, 18:07

Tensione mes Iranit dhe Izraelit, BE: Rajoni i bllokuar mes luftës dhe armëpushimeve

8 Qershor 2026, 17:42

Shi dhe rrëshqitje dherash në aksin Moglicë–Gramsh, kufizohet qarkullimi në një krah

8 Qershor 2026, 17:21

Mosha e pensionit akoma më e vështirë se jeta në punë

8 Qershor 2026, 17:03

Zgjedhjet në Kosovë, asambleja parlamentare e KE: Pati ndërhyrje nga Serbia

8 Qershor 2026, 16:54

Euro e nis javën në rënie të mëtejshme, zbret drejt pragut të 95 lekëve

8 Qershor 2026, 16:34

Sondazh/ A mendoni se protestat e fundit kanë dëmtuar imazhin e qeverisë Rama?

8 Qershor 2026, 16:22

Boçi: Mazhoranca po bllokon debatin për ligjin që ndalon propagandën gjinore tek fëmijët

8 Qershor 2026, 16:15

Vrasja në Kamëz, autori qëlloi me 10 plumba, në shënjestër ishte edhe shoku i viktimës

8 Qershor 2026, 16:07

Nga kullat te lumenjtë/ Kostoja e padukshme e etheve të ndërtimit

8 Qershor 2026, 15:56

Miratohet në parim amnistia penale, 380 të dënuar lirohen mënjëherë

8 Qershor 2026, 15:11

Abuzimet me fondet “SASPAC”, Apeli lë në burg Ilir Beqajn

8 Qershor 2026, 14:58

FIFA ndryshon traditën historike, ja si do të prezantohen skuadrat në Botërorin 2026

8 Qershor 2026, 14:46

U vra pas një konflikti në Kamëz, ky është 27-vjeçari që u nda nga jeta

8 Qershor 2026, 14:43

Të shtëna me armë zjarri në Velipojë

8 Qershor 2026, 14:38