Flash News

Flash News

Aksident te "Shkalla e Tujanit", kamioni përmbyset në mes të rrugës, plagoset shoferi

By pass-i i Vlorës, zvarritje punimesh dhe rritje kostosh

Milan pritet të heqë dorë nga transferimi i Granit Xhakës

Inceneratori jashtë funksionit, përfshihet nga flakët fusha e mbetjeve në Elbasan

Aksident në aksin Lezhë-Shëngjin, një i plagosur

KLSH zbulon shkeljet në PPP e Milot-Balldren, falsifikime dhe zero investime nga kompania koncesionare

Politiko

19 Nëntor 2019, 08:19

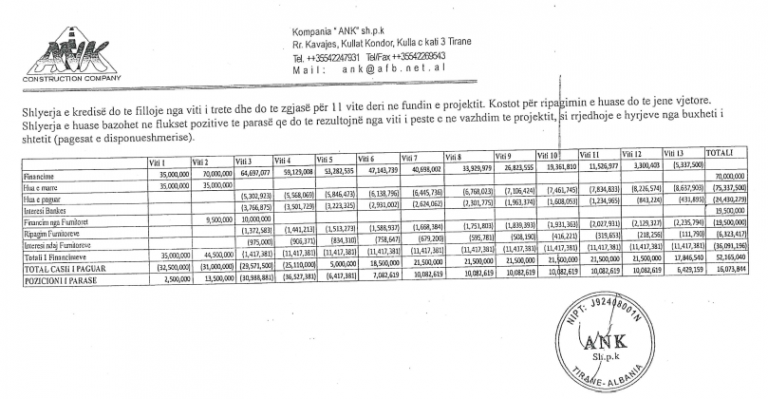

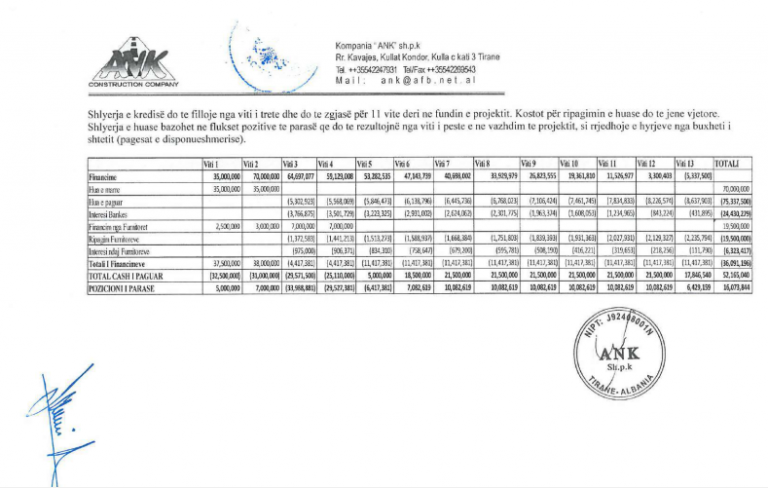

Të dhënat që përmbajnë kontrata koncesionare me Partneritet -Publik -Privat për ndërtimin e aksit Milot -Balldren nga kompania ANK janë të falsifikuara.

Revista Monitor shkruan se Kontrolli i Lartë i Shtetit në një audit të thelluar mbi procesin e kontraktimit me PPP të projektit ka gjetur të dhëna të ndryshme në një tabelë që ka të njëjtin numër regjistrimi, ku vërehen qartë se si kanë ndryshuar shumat dhe afatet e financimit të segmentit nga furnitorët.

Në draft kontratën e protokolluar nga Ministria e Financave konstatohet diferenca në anekset e kësaj kontrate me kontratën e botuar në faqen zyrtare të Kuvendit.

Sipas shtojcës 6 “Modeli Financiar” të kontratës së përcjellë në Ministrinë e Financave financimi nga furnitorët është 19.5 milion euro, përkatësisht 9.5 milion euro vitin e dytë dhe 10 milion euro vitin e tretë të projektit koncesionar/PPP.

Sipas kontratës së botuar në faqen e Kuvendit, financimi nga furnitorët është 19.5 milion euro, përkatësisht 2.5 milion euro vitin e parë, 3 milion euro vitin e dytë, 7 milion euro vitin e tretë dhe 7 milion euro vitin e katërt, të projektit koncesionar/PPP. Shifrat e ndryshuara në tabelat që shoqërojnë kontratën janë të faktuara nga faksimilet në fund.

Shifrat e ndryshme në njëjtën shkresë me të njëjtën numër regjistrimi tregojnë për ndërhyrje njerëzore të paligjshme që cenojnë integritetin e të dhënave dhe shifrave të mëparshme të studimit të fisibilitetit. Kontrolli i Lartë i Shtetit pohoi se për qëllime të analizës u mor në konsideratë tabela e botuar nga Kuvendi i Shqipërisë.

Po ashtu, nga auditimi konstatohet se është parashikuar të financohet e gjithë vlera e kostos së investimit duke përfshirë edhe fitimin e operatorit privat të realizuar si pasojë e operacioneve ndërtimore. Në këtë mënyrë, konstatohet se vlera reale e investuar nga sektori privat në fazën e ndërtimit është më e ulët se 30 milion euro të deklaruara, pasi për pjesën e ndërtimit, projekti do të gjenerojë fitim. Struktura e financimit për pjesën e ndërtimit vlerësohet të jetë e mbivlerësuar duke mos marrë parasysh këtë element dhe duke i ofruar kthim nga investimi koncesionarit edhe për pjesën e fitimit të realizuar nga faza ndërtimore. Përveç, pjesës së shtrenjtimit të kostos së financimit të projektit, ky konstatim jep efekte edhe në vlerën reale të investuar nga koncesionari në projekt, që në rastet e një marzhi fitimi prej 10% (që përkthehet në një fitim prej rreth 14 milion euro vetëm nga ndërtimi), vlera reale e investuar për këtë projekt rezulton në rreth 16 milion euro dhe jo 30 milion euro siç pretendohet nga koncesionari.

Supozimet e studimit përfshijnë financimin me 115 milion euro hua bankare dhe 50 milion euro investim nga kapitali i kompanisë, nga të cilat 30 milion Euro për realizimin e investimit dhe pjesa tjetër prej 20 milion euro për mirëmbajtjen. Në total kostoja e investimit dhe mirëmbajtjes sipas vlerësimeve është në shumën 161.5 milion euro ndërkohë që modeli i financimit përfshin burime në shumën 165 milion euro. Diferenca prej 3.5 milion euro financim shtesë përtej nevojave për investim dhe mirëmbajtje sipas modelit të propozuar rëndon me kosto shtesë financimin përtej nevojave reale, duke përfshirë kostot e interesit. Pjesa e financimit të shpenzimeve të mirëmbajtjes nga kapitali i shoqërisë nuk është pjesë e pasqyrës së fluksit të parasë si fluks hyrës megjithëse është deklaruar se do futen në projekt si të tilla, ndërkohë që është pjesë e analizës si fluks dalës nga shpenzimet e mirëmbajtjes.

Kjo kontratë ngjalli debate të mëdha për koston e lartë të saj, 256 milionë euro me TVSh, ose 15 milionë euro për kilometër, rishikimin në rritje të saj në raport me ofertën fillestare që ishte 161 milionë euro, rinegocimin pa garë të interesave.

Të fundit

Zjarri në landfillin e Elbasanit, Cara: Vatra fiket dhe riaktivizohet në pak sekonda

1 Korrik 2025, 22:19

Golemi dhe Qerreti pa ujë në pikun e sezonit turistik

1 Korrik 2025, 21:09

BIRN: Brataj dhe Fevziu viktima të një ‘deepfake’ në Facebook

1 Korrik 2025, 20:44

By pass-i i Vlorës, zvarritje punimesh dhe rritje kostosh

1 Korrik 2025, 20:24

Milan pritet të heqë dorë nga transferimi i Granit Xhakës

1 Korrik 2025, 19:41

Akuzat për kartën bankare/ Meta: SPAK-u me regji ngatërron ëndrrat me faktet!

1 Korrik 2025, 19:29

Zbehja e heshtur, por e shpejtë e euforisë së kullave

1 Korrik 2025, 18:58

Vajza e Donald Trump i thotë 'mirupafshim' qershorit me foto nga Vlora

1 Korrik 2025, 18:48

Inceneratori jashtë funksionit, përfshihet nga flakët fusha e mbetjeve në Elbasan

1 Korrik 2025, 18:27

Rinumërimi i votave të Tiranës, Alimehmeti: KQZ mbrojti manipulimin

1 Korrik 2025, 18:15

Në anën e shqiptarëve apo të imazhit personal, si e përdori Rama debatin me Farage

1 Korrik 2025, 18:01

U largua nga Flamurtari, sulmuesi firmos me klubin tjetër shqiptar

1 Korrik 2025, 17:43

Aksident në aksin Lezhë-Shëngjin, një i plagosur

1 Korrik 2025, 17:19

Rekordet e temperaturave të qershorit, Italia kufizon punën në ambientet e jashtme

1 Korrik 2025, 17:03

Njihuni me Kozeta Milikun, u shpall një nga pesë shkencëtaret më të mirë në Kanada

1 Korrik 2025, 16:32

Ndezi zjarr në mënyrë të përsëritur, arrestohet "piromani" në Vlorë (EMRI)

1 Korrik 2025, 16:29

Integriteti ekologjik i lumit Vjosa rrezikon të mbetet në letër

1 Korrik 2025, 16:09

Dhimbja e kokës nga vapa/ Shkaqet, simptomat dhe masat që duhet të merrni

1 Korrik 2025, 16:01

OKB: Bota duhet të mësohet të jetojë me valët e të nxehtit

1 Korrik 2025, 15:54

Evakuohen nga Irani 5 shqiptarë, 2 prindër dhe 3 fëmijë mbërrijnë në territorin tonë

1 Korrik 2025, 15:45

Përplasen tre makina në Tiranë, njëra prej tyre përfshihet nga flakët

1 Korrik 2025, 15:38

Shehu: Kush nuk do Berishën, s’do ‘luftën’ opozitare!

1 Korrik 2025, 15:19

Berisha kërkesë në Asamblenë e OSBE: Ndihmoni që kombi im të votojë i lirë

1 Korrik 2025, 15:11

Kujdes me ilaçet: Disa prej tyre mund të dëmtojnë jetën tuaj s*ksuale

1 Korrik 2025, 15:00

‘Plumbi i Artë’/ Avokatët braktisin sallën, shtyhet sërish procesi ndaj Altin Ndocit

1 Korrik 2025, 14:44

BE-ja ndërron drejtues, Kosova në vendnumëro

1 Korrik 2025, 14:40

A duhet të konsumojmë shumë ujë? Habisin ekspertët: Rrezikoni hiponatremi

1 Korrik 2025, 14:30

Trafikoi 1 ton d*ogë drejt Barit, arrestohet në Francë ish-truproja i Saimir Tahirit

1 Korrik 2025, 14:21

Lëpusha përtej kartolinave të Ramës: Një fshat që po braktiset në heshtje

1 Korrik 2025, 13:41

Temperaturat përvëluese në Francë mbyllin Kullën Eiffel

1 Korrik 2025, 13:29

Mediu: Kina, Irani dhe Koreja e Veriut, kërcënim për sigurinë Evropiane

1 Korrik 2025, 13:20

Shqipëria zbret në indeksin global: Më pak e qetë, më shumë e pasigurt

1 Korrik 2025, 13:09

Shembet rruga, 5 fshatra të Martaneshit rrezikojnë të izolohen

1 Korrik 2025, 13:03

Ngërçi politik/ Memli Krasniqi konfimon pjesmarrjen në takimin e thirrur nga Osmani

1 Korrik 2025, 12:53

Këlliçi: Në shtator vendoset aksioni i opozitës

1 Korrik 2025, 12:48

Katër këshilla për të përballuar valën e të nxehtit

1 Korrik 2025, 12:38

Makina përplas këmbësoren në rrugën Transballkanike

1 Korrik 2025, 12:27

Autorë të 9 grabitjeve, arrestohen Erjon Sopoti dhe Abdullah Zyberi

1 Korrik 2025, 12:15

Abuzoi me vajzën e tij të mitur, ky është 36-vjeçari i vënë në pranga në Fier

1 Korrik 2025, 11:50

Dështon për herë të 40-të konstituimi i Kuvendit të Kosovës

1 Korrik 2025, 11:40

Kërkon pafajësinë, shtyhet për 11 korrik seanca për Vangjush Dakon

1 Korrik 2025, 11:34

BE konfirmon mbështetjen për Ballkanin Perëndimor

1 Korrik 2025, 10:50

E rëndë në Fier! Babai abuzon se*sualisht me vajzën e tij të mitur

1 Korrik 2025, 10:32

Një vit prej ndarjes nga jeta të kolosit të letrave shqipe, Ismail Kadare

1 Korrik 2025, 10:25

Furnizonin ‘spaçatorët’ me d*ogë, arrestohen dy të rinj në Tiranë

1 Korrik 2025, 09:54

“Përvëlohet” Europa, sa të rrezikshme janë temperaturat e larta?

1 Korrik 2025, 09:48

Tragjike në Angli, pema bie mbi 5 fëmijë shqiptarë, humb jetën 7-vjeçarja

1 Korrik 2025, 09:35

Nigel Farage në Shqipëri: po përse?

1 Korrik 2025, 09:13

Dosja “Partizani”, Xama: Mjaft e dobët dhe pa fakte!

1 Korrik 2025, 09:04

Këmbimi valutor, me sa shiten dhe blihen monedhat e huaja

1 Korrik 2025, 08:35

Fasonët paralajmërojnë sërish mbyllje fabrikash dhe shkurtime vende pune

1 Korrik 2025, 08:21

Horoskopi, çfarë kanë rezervuar yjet për ju sot

1 Korrik 2025, 08:08

I nxehtë përvëlues, temperatuat arrijnë në 40°C

1 Korrik 2025, 07:57

Posta e mëngjesit/ Me 2 rreshta: Çfarë pati rëndësi dje në Shqipëri

1 Korrik 2025, 07:42

Rinumërimi pas 11 majit, Braho: Nuk kisha pritshmëri për trafikim masiv votash

30 Qershor 2025, 22:54

Replikat Rama-Farage, Bushati: Këshillat e një politikani shqiptar s’i hyjnë në punë Anglisë

30 Qershor 2025, 22:39

Seanca e dytë për ligjin e zonave të mbrojtura, Zhupa: Antikushtetues dhe i rrezikshëm

30 Qershor 2025, 22:18

Gjyqi për 'Partizanin', ish-prokurori: 90% e seancave dështojnë për mos njoftim

30 Qershor 2025, 21:56

E përjashtuan nga Policia/ Efektivi i infiltruar: Alkool s’kam pirë, veç drogë nga puna

30 Qershor 2025, 21:53

Konflikti Izrael-Iran, Bushati: Shqiptarët duhet të jenë të shqetësuar

30 Qershor 2025, 21:32

Rrahën për vdekje të burgosurin në Burgun e Reçit, prokuroria merr të pandehur 6 gardianë!

30 Qershor 2025, 21:15

Fuga: Gazetaria në Shqipëri sot në krizë të fortë

30 Qershor 2025, 21:07

"Nuk ka vend për panik"/ Moore: Serbia nuk guxon të sulmojë Kosovën!

30 Qershor 2025, 20:49

Fuste dr*gë dhe sende të paligjshme në qeli, arrestohet polici i burgut të Drenovës

30 Qershor 2025, 20:35

Temperaturat mbi 40 gradë, Franca mbyll centralet bërthamore dhe shkollat

30 Qershor 2025, 20:28

Lavrov: NATO po rrezikon vetëshkatërrimin me buxhetin e ri ushtarak

30 Qershor 2025, 20:13

Turqia kundër “shtetit bektashi” në Shqipëri: Hiqni dorë nga kjo ide!

30 Qershor 2025, 20:03

I akuzuar për abuzim sek*ual, producenti Diddy pret sot vendimin e gjykatës

30 Qershor 2025, 19:40