Flash News

Flash News

Drenova prison police officer arrested for bringing drugs and illegal items into cell

Lavrov: NATO is risking self-destruction with new military budget

Kurti and Vučić "face off" tomorrow in Skopje

Construction worker dies after falling from scaffolding in Berat

The prosecution sends two Korça Municipality officials to trial

BoA, IMF, Association of Banks: Be careful with construction, there is a significant increase in mortgage loans

Politiko

2025-01-20 08:29:15

Since 2018, an average of 1.2 million square meters of building permits have been granted per year for housing in Tirana, with the record being reached in 2022, with around 1.6 million square meters, according to INSTAT data.

For comparison, for the period 2012-2017, the monthly average of housing area according to building permits was 340 thousand m2.

The growth is expected to continue at a rapid pace. The latest INSTAT data revealed that for the first 9 months of 2024, the total area granted for building permits in the capital reached a new record of 1.6 million square meters, with an increase of 60% compared to the same period a year ago (about 80% of permits are granted for housing).

The IMF, the Bank of Albania, and the Association of Banks have expressed concern in recent months about the banking system's increased exposure to the real estate sector.

Bank of Albania statistics show that credit for real estate and housing purchases reached 50% of the total loan stock in October 2024, up from 35% a decade ago, where the jump began in the second half of 2023.

“While systemic risks in Albania’s financial system remain largely contained, the significant increase in mortgage lending and the continued rise in prices in the real estate sector require careful surveillance,” says Anke Weber, the IMF’s country manager for Albania.

"The rapid growth of lending, especially in the real estate sector, constitutes a potential source of risk for the banking industry and the concern expressed by the Bank of Albania stems from its supervisory, controlling and financial stability objective position," the Bank of Albania said in a statement to "Monitor".

"Exposure to real estate can create excessive dependence in a sector that is sensitive to economic fluctuations. In the event of a decline in real estate prices, banks may face an increase in non-performing loans," asserts Prof. Spiro Brumbulli, president of the Albanian Association of Banks.

Below, read the full responses that the Bank of Albania, the International Monetary Fund and the Association of Banks have given to "Monitor" regarding the rapid growth of the sector and its lending by banks.

IMF: Steps to ensure the construction sector continues to grow sustainably

You recently warned about the risks that the construction sector poses for the Albanian banking sector, due to the rapid growth of mortgage loans. Do you see any risk of a bursting of the “bubble” in the construction sector in Albania?

Anke Weber, IMF mission chief for Albania:

Sektori bankar është i mirëkapitalizuar dhe likuid në përgjithësi, me raportet prudenciale që janë dukshëm mbi kërkesat rregullatore. Ndërkohë që rreziqet sistemike në sistemin financiar të Shqipërisë mbeten kryesisht të kontrolluara, rritja e ndjeshme e kredive hipotekore dhe rritja e vazhdueshme e çmimeve në sektorin e pasurive të paluajtshme kërkojnë mbikëqyrje të kujdesshme.

Në mënyrë inkurajuese, Banka e Shqipërisë (BoA) ka bërë përparime në forcimin e kornizës së saj makroprudenciale, duke përfshirë mbledhjen e të dhënave të përmirësuara për pasuritë e paluajtshme. BoA gjithashtu ka rritur në mënyrë të përshtatshme shtesën ciklike të kapitalit (CCyB) nga zero në 0.25% në qershor 2024 (që pritet të hyjë në fuqi në qershor 2025).

Duke pasur parasysh këto përpjekje, mund të konsiderohet futja e kërkesave për raportin kredi ndaj vlerës së pronës (loan-to-value LTV) dhe raportin e shërbimit të borxhit kundrejt të ardhurave të huamarrësve (debt-to-income DTI), për të ndihmuar në frenimin e zgjerimit të shpejtë të kreditimit në sektorin e pasurive të paluajtshme. Duke pasur parasysh përqindjen e lartë të kredive në valutë të pambrojtura, kërkesa të tilla mund të diferencohen midis kredive në Lek dhe atyre në valutë.

Stabiliteti financiar mund të forcohet më tej duke kaluar drejt një norme pozitive neutrale për shtesat kundërciklike të kapitalit, – Countercyclical capital buffer CCyB – (domethënë, duke vendosur një nivel pozitiv të CCyB edhe kur rreziqet sistemike janë neutrale), së bashku me finalizimin e kuadrit të shtesave mbrojtëse ndaj rrezikut sistemik” (SyRB), në mënyrë që të adresohen rreziqet që nuk mbulohen nga shtesat e tjera të kapitalit.

Forcimi i mjeteve makroprudenciale do t’i lejonte politikës monetare të përqendrohej në stabilitetin e çmimeve pa ndërhyrë në çështjet e stabilitetit financiar.

Këta hapa do të jenë gjithashtu thelbësorë për të siguruar që sektori i ndërtimit të vazhdojë të rritet në mënyrë të qëndrueshme duke zbutur rreziqet për stabilitetin financiar.

Banka e Shqipërisë: Rritja e çmimeve të banesave paralelisht me rritjen e kredisë për pasuri të paluajtshme, rrezikon të transformohet në një fenomen vetëpërmbushës

Gjatë vitit 2024, Banka e Shqipërisë aplikoi për herë të parë shtesën kundërciklike të kapitalit për bankat tregtare. Pse mendoni se ritmi i rritjes së kreditimit duhet të ngadalësohet dhe cilat janë rreziqet kryesore të lidhura me rritjen e shpejtë të kredisë në situatën aktuale?

Shtesa kundërciklike e kapitalit, siç mund të kuptohet nga emri i saj, është një instrument që ka cilësi kundërciklike, pra qëllimi i tij është të moderojë ecurinë e ciklit financiar – ku kontributin kryesor e jep rritja e kredisë – kur ai shfaq një rritje të ndjeshme.

Në këtë mënyrë, ky instrument vepron në dy drejtime: ai zbut apo parandalon ekspozimin ndaj rreziqeve dhe rrit rezistencën e sektorit bankar – pra aftësinë e tij për të përthithur humbjet e mundshme, nëpërmjet niveleve më të larta të kapitalit – nëse këto rreziqe materializohen.

Rreziqet që shoqërojnë rritjen e shpejtë të kredisë totale lidhen kryesisht me rritjen e ngarkesës me borxh të familjeve dhe të bizneseve. Ato materializohen në momentet kur, për shkak të goditjeve të ndryshme që mund të pësojë ekonomia, të ardhurat bien, duke çuar në uljen e aftësisë paguese të kredimarrësve dhe rritjen e kredive me probleme.

Në rastin tonë, gjatë 2023 dhe në 2024, rritja e kredisë është përshpejtuar, me kontribut kryesor nga kredia për individët në Lek, kryesisht për blerjen e pasurive të paluajtshme rezidenciale.

Kjo rritje ka përkuar me rritjen e çmimeve të banesave, sipas indeksit që ne monitorojmë dhe publikojmë. Rritja e çmimeve të banesave paralelisht me rritjen e kredisë për pasuri të paluajtshme, rrezikon të transformohet në një fenomen vetëpërmbushës (ku secili tregues mbështet rritjen e tjetrit), duke u larguar nga nivelet që sugjerojnë zhvillimet fondamentale ekonomike dhe financiare.

Në këto kushte, mbështetur edhe në ecurinë e treguesve të tjerë paralajmërues që ne monitorojmë në mënyrë të rregullt, u vlerësua e nevojshme të rritet norma e shtesës kundërciklike të kapitalit (KUNC).

Ndaj, në zbatim të rregullores, Banka e Shqipërisë vendosi rritjen e shtesës makroprudenciale të kapitalit, nga 0% në 0.25%, në muajin qershor 2024. Bankat duhet ta përmbushin këtë kërkesë për rritje të kapitalit, jo më larg se një vit nga data e marrjes së vendimit. Në varësi të ecurisë së treguesve që monitorohen, do të vendoset edhe për ecurinë e mëtejshme të normës së KUNC-it.

Shoqata e Bankave: Rritja e shpejtë e kreditimit, veçanërisht në sektorin e pasurive të paluajtshme, përbën një burim të mundshëm rreziku për industrinë bankare

Banka e Shqipërisë, gjatë vitit 2024, shprehu shqetësimin për rritjen e shpejtë të kreditimit, veçanërisht në segmentin e pasurive të paluajtshme, duke aplikuar madje edhe një shtesë të posaçme kapitali për të ngadalësuar kredidhënien. Besoni se ekzistojnë rreziqe të shtuara të lidhura me rritjen e shpejtë të kreditimit dhe me ekspozimin e lartë të sektorit në tregun e pasurive të paluajtshme?

Spiro Brumbulli, Sekretar i Përgjithshëm i Shoqatës Shqiptare të Bankave

Rritja e shpejtë e kreditimit, veçanërisht në sektorin e pasurive të paluajtshme, përbën një burim të mundshëm rreziku për industrinë bankare dhe shqetësimi i shprehur nga Banka e Shqipërisë buron nga pozicioni i saj mbikëqyrës, kontrollues dhe i objektivit të stabilitetit financiar.

Ekspozimi ndaj pasurive të paluajtshme mund të krijojë varësi të tepruar në një sektor që është i ndjeshëm ndaj luhatjeve ekonomike.

Në rast të një rënieje të çmimeve të pasurive të paluajtshme, bankat mund të përballen me një rritje të kredive me probleme.

Increasing lending by, for example, 25% for one year, although it sounds positive, may be associated with increased risks if borrowers cannot meet their obligations in the event of an economic downturn.

And the International Monetary Fund has asked the Bank of Albania to take measures to rapidly increase lending to the real estate sector and to conduct borrower-based analysis to help mitigate risks from the rapid growth of lending to the real estate sector.

The Bank of Albania's regulatory measures, including the capital increase, are important steps to balance lending growth with the long-term sustainability of the sector. However, it is essential that banks continue to strengthen their risk analysis and diversify their portfolios./ Monitor

Latest news

Second hearing on the protected areas law, Zhupa: Unconstitutional and dangerous

2025-06-30 22:18:46

Israel-Iran conflict, Bushati: Albanians should be concerned

2025-06-30 21:32:42

Fuga: Journalism in Albania today in severe crisis

2025-06-30 21:07:11

"There is no room for panic"/ Moore: Serbia does not dare to attack Kosovo!

2025-06-30 20:49:53

Temperatures above 40 degrees, France closes nuclear plants and schools

2025-06-30 20:28:42

Lavrov: NATO is risking self-destruction with new military budget

2025-06-30 20:13:54

Turkey against the "Bektashi state" in Albania: Give up this idea!

2025-06-30 20:03:24

Accused of sexual abuse, producer Diddy awaits court decision

2025-06-30 19:40:44

Kurti and Vučić "face off" tomorrow in Skopje

2025-06-30 18:44:12

Tourism: new season, old problems

2025-06-30 18:27:23

Construction worker dies after falling from scaffolding in Berat

2025-06-30 17:51:44

Almost free housing: East Germany against depopulation

2025-06-30 16:43:06

Hamas says nearly 60 people killed in Gaza as Trump calls for ceasefire

2025-06-30 16:14:15

Drownings on beaches/ Expert Softa: Negligence and incompetence by institutions!

2025-06-30 16:00:03

European ports are overloaded due to Trump tariffs

2025-06-30 15:30:44

The prosecution sends two Korça Municipality officials to trial

2025-06-30 15:19:54

Lezha/ Police impose 3165 administrative measures, handcuff 19 drivers

2025-06-30 14:55:04

Young people leave Albania in search of a more sustainable future

2025-06-30 14:47:52

Record-breaking summer, health threats and preventive measures

2025-06-30 14:36:19

Constitution of the Parliament, Osmani invites political leaders to a meeting

2025-06-30 14:07:54

Heat wave 'invades' Europe, Spain records temperatures up to 46 degrees Celsius

2025-06-30 13:42:02

Accident in Vlora, car hits 2 tourists

2025-06-30 13:32:16

Kurti confirms participation in today's official dinner in Skopje

2025-06-30 13:03:27

Fight between 4 minors in Kosovo, one of them injured with a knife

2025-06-30 12:38:45

Report: Teenage girls the loneliest in the world

2025-06-30 12:20:40

Commissioner Kos and Balkan leaders meet in Skopje on Growth Plan

2025-06-30 12:07:59

Wanted by Italy, member of a criminal organization captured in Fier

2025-06-30 11:55:53

Hundreds of families displaced by wave of Israeli airstrikes in Gaza

2025-06-30 11:45:17

Zenel Beshi: The criminal who even 50 convictions won't move from Britain

2025-06-30 11:23:19

A new variant of Covid will circulate during the summer, here are the symptoms

2025-06-30 11:14:58

"Partizani" case, trial postponed to July 21 at the Special Court

2025-06-30 10:41:05

Uncontrolled desire to steal, what is kleptomania, why is it caused

2025-06-30 10:30:08

Requested change of security measure, hearing for Malltez postponed to July 7

2025-06-30 10:24:32

Output per working hour in Albania 35% lower than the regional average

2025-06-30 09:54:35

The trial for the "Partizani" file begins today

2025-06-30 09:27:57

22 fires in the last 24 hours in the country, 2 still active

2025-06-30 09:21:28

How is the media controlled? The 'Rama' case and government propaganda

2025-06-30 09:13:36

German top diplomat: Putin wants Ukraine to capitulate

2025-06-30 09:00:07

Foreign exchange, how much foreign currencies are sold and bought today

2025-06-30 08:44:38

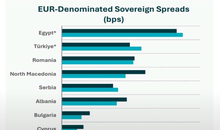

Chart/ Sovereign risk for Albania from international markets drops significantly

2025-06-30 08:26:38

Horoscope, what do the stars have in store for you?

2025-06-30 08:11:44

Clear weather and passing clouds, here is the forecast for this Monday

2025-06-30 07:59:32

Morning Post/ In 2 lines: What mattered yesterday in Albania

2025-06-30 07:47:37

Milan make official two departures in attack

2025-06-29 21:57:23

6 record tone

2025-06-29 21:30:46

4-year-old girl falls from balcony in Lezha, urgently taken to Trauma

2025-06-29 21:09:58

Assets worth 12 million euros seized from cocaine trafficking organization

2025-06-29 19:39:43

Fire in Durrës, Blushi: The state exists only on paper

2025-06-29 19:17:48

Fire endangers homes in Vlora, helicopter intervention begins

2025-06-29 18:27:51

France implements smoking ban on beaches and parks

2025-06-29 18:02:08

England U-21 beat Germany to become European champions

2025-06-29 17:42:49

Trump criticizes Israeli prosecutors over Netanyahu's corruption trial

2025-06-29 17:08:10

Street market in Durrës engulfed in flames

2025-06-29 16:52:57

UN nuclear chief: Iran could resume uranium enrichment within months

2025-06-29 16:03:24

Albanian man dies after falling from cliff while climbing mountain in Italy

2025-06-29 15:52:01

Another accident with a single-track vehicle in Tirana, a car hits a 17-year-old

2025-06-29 15:07:15

While bathing in the sea, a vacationer in Durrës dies

2025-06-29 14:54:01

Sentenced to life imprisonment, cell phone found in Laert Haxhiu's cell

2025-06-29 14:26:40

77 people detained in protest, Vučić warns of new arrests

2025-06-29 14:07:46