Flash News

Flash News

NAMES/ They took the customer hostage and raped her, the two owners of a household appliance store in Tirana are arrested

62-year-old prisoner dies after being in the same cell with his son

Lushnja high school graduates in chorus at the graduation party: Rama, resign! (Video)

Tourist Albania "stuck" in traffic

Weather forecast for today, June 28, 2026

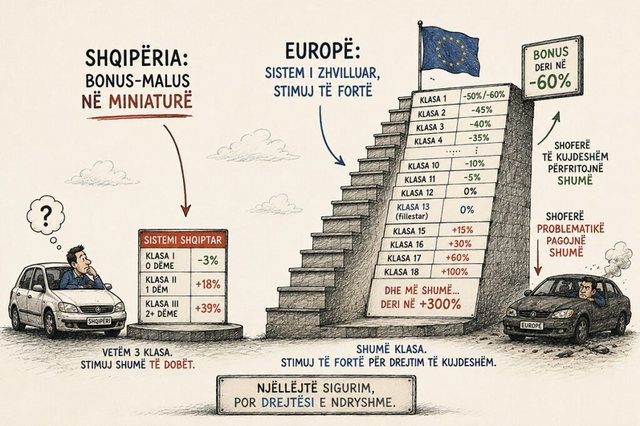

Albania, bonus-malus in "miniature", how do we compare with Europe

Prej fillimit të këtij viti, Shqipëria nisi të aplikojë një sistem bonus-malus për sigurimin e detyrueshëm të mjeteve. Por, krahasimi me vendet e Bashkimit Europian dhe Rajonit të Ballkanit Perëndimor, tregon se sistemi shqiptar është bazik dhe modest, sidomos në komponentin bonus, por pjesërisht edhe në atë malus. Parë nën këtë këndvështrim, mbetet i diskutueshëm roli që ky sistem realisht mund të ketë në nxitjen e drejtimit të kujdesshëm të mjeteve. Mund të thuhet që, në këtë fazë, kemi të bëjmë më tepër me një sistem ndërgjegjësues.

Politiko

2026-06-28 10:24:39

From January 1, 2026, Albania began applying the bonus-malus system in motor insurance for third-party liability within the country.

The bonus-malus system provides that drivers who have caused damage will pay a higher insurance premium in the following year, while those who do not cause damage will pay a lower premium. The possibility of applying the bonus-malus system is provided for in the law "On Compulsory Insurance in the Transport Sector", which entered into force in 2021.

However, the implementation of the bonus-malus principle became possible only after the adoption of the regulation “On the determination of risk factors included in the calculation of the premium for compulsory insurance products in the transport sector”. This regulation entered into force at the beginning of 2025, but without including the bonus-malus element, which has been applied since January 1 of this year.

According to the relevant regulation of the Financial Supervisory Authority (AMF), the system provides for only three classes.

Class I, which includes drivers who have not caused any damage during the year, has a coefficient of 0.95 to 0.98 of the base premium.

Class II includes drivers who have caused damage during the year and has a coefficient of up to 1.25.

Class III includes drivers who have caused two or more claims during the year and has a coefficient of up to 1.5.

But, in fact, according to the coefficient tables used by insurance companies, the coefficients used are lower than the maximum ones allowed by regulations.

For drivers who have caused a single damage, a coefficient of 1.18 will be calculated on the basic premium, while for those who have caused two or more damages, a coefficient of 1.39 will be applied. In other words, drivers who have caused one damage last year will be penalized with a malus of 18%, while those who have caused two or more damages will be penalized with a malus of 39%.

Drivers who have not caused any damage during the year will benefit from a 3% bonus on the price of mandatory TPL insurance.

Furthermore, the coefficient table is the same for all companies, despite the fact that the AFSA regulation allows, in theory, companies to compete up to the maximum levels of permitted coefficients. The fact that all companies have a unique table of bonus-malus coefficients is a further indication of the dysfunction of competition in this product.

However, the Albanian system is very limited compared to other countries in the region and the EU.

Sistemi parashikon vetëm një klasë bonusi, pa përfitime të mëtejshme nëse një drejtues mjeti nuk shkakton dëme për disa vite me radhë. Në vendet e tjera, përgjithësisht bonusi mund të arrijë më shumë se 50% të primit bazë, nëse për një numër të caktuar vitesh, drejtuesi nuk shkakton dëme.

Një logjikë e ngjashme funksionon edhe për malusin. Sistemi shqiptar parashikon një malus maksimal prej 39% (me rregullore mund të shkojë deri në 50%), nëse drejtuesi shkakton dy ose më shumë dëme brenda një viti.

Në sistem nuk parashikohen nivele të mëtejshme malusi, për drejtuesit që mund të jenë problematikë në mënyrë të përsëritur. Në vendet e tjera, niveli maksimal i malusit mund të arrijë në më shumë se 300% të primit fillestar bazë.

Itali, bonusi arrin deri në 60%

Në Itali, bonus-malus për sigurimet e detyrueshme motorike bazohet te sistemi i Klasave të Meritës Universale (Classe di Merito Universale). Ky është një sistem i standardizuar nga Instituti për Mbikëqyrjen e Sigurimeve (IVASS).

Sistemi është i klasifikuar në 18 klasa, ku Klasa 1 është klasa më e lartë dhe çmimin më të ulët, ndërsa klasa 18 është më e shtrenjta dhe në të përfshihen drejtuesit e mjeteve me rrezikun më të lartë të dëmeve.

Sistemi ka si klasë nisje, me koeficient bazë, klasën 14. Këtu vendosen automatikisht shoferët e rinj që sigurojnë makinën e tyre të parë dhe personat që blejnë një makinë pas shumë vitesh pa pasur asnjë siguracion aktiv në emër të tyre.

Me kalimin e viteve, drejtuesit e mjeteve mund të zbresin gradualisht nga klasa 14 në klasat më të ulëta, nëse nuk kanë shkaktuar dëme, ose, anasjelltas, të rriten në klasat më të larta, në rast se kanë shkaktuar dëme.

Një drejtues mjeti që nuk shkakton dëme mund të zbresë gradualisht vit pas viti në klasat e poshtme, duke paguar në mënyrë progresive më pak për sigurimin e detyrueshëm të mjetit.

Në rast se një drejtues mjeti shkakton një dëm gjatë vitit, ai ngjitet dy klasa më lartë; në rast se shkakton dy dëme gjatë vitit, ngjitet katër klasa më lart. Për shembull, nëse një drejtues në vitin e parë shkakton një aksident, ai ngjitet nga klasa 14 në atë 16; nëse shkakton dy dëme, ai ngjitet nga klasa 14 në atë 18.

Për sa u takon koeficientëve për secilën klasë, duhet theksuar se në Itali nuk ekziston një listë unike dhe e detyrueshme koeficientësh, sipas klasave, e detyrueshme për të gjitha kompanitë.

Në të kaluarën (para liberalizimit të tregut), shteti aplikonte koeficientë fiks tariforë. Aktualisht, çdo kompani sigurimi në Itali ka të drejtë të ndërtojë tabelën e saj të koeficientëve të brendshëm, por duke respektuar strukturën prej 18 Klasash Universale të vendosura nga IVASS.

Megjithatë, tregu italian ndjek një model mesatar të koeficientëve (përqindjeve) mbi tarifën bazë. Koeficenti bazë 1 nis nga klasa fillestare, 14. Ky koeficient zbret gradualisht vit pas viti, në masën që mund të fillojë nga 2% deri në 5% prej vitit të parë.

Klasa më e ulët, Klasa 1, ka një koeficient në intervalin 0.4 deri në 0.5. Kjo do të thotë se, nëse për 13 vjet me radhë drejtuesi i mjetit nuk shkakton asnjë dëm, ai paguan një prim sigurimi sa 40% deri në 50% të çmimit fillestar bazë.

Pra, sistemi bonus-malus në Itali ofron një bonus që mund të arrijë deri në 60% për drejtuesit e rregullt.

Ndërkohë, koeficientët për klasat malus (nga 15 deri në 18) rriten në përmasa më të mëdha, duke filluar nga 15% në vit.

Klasa më e lartë, ajo 18, mund të ketë një malus me koeficient 3 ose edhe më të lartë. Kjo nënkupton se një drejtues mjeti problematik mund të paguajë një çmim edhe tre herë më të lartë se çmimi i siguracionit bazë.

Franca me koeficientë fiksë ligjorë, bonusi arrin deri në 50%

Në Francë, sistemi bonus-malus rregullohet nga Kodi i Sigurimeve. Ndryshe nga Italia, ku çdo kompani ka liri të vendosë koeficientët e saj, në Francë koeficientët dhe rregullat matematiko-ligjore janë të njëjta për të gjitha kompanitë e sigurimeve.

Sistemi francez nuk bazohet në klasa të mirëfillta, por mbi një sistem koeficientësh, që fillojnë nga 1. Një drejtues mjeti që hyn në sistem për herë të parë, paguan një prim sigurimi që llogaritet me këtë koeficient.

Për çdo vit që një drejtues mjeti nuk shkakton aksidente, përfiton një zbritje me 5% në çmimin e sigurimit të detyrueshëm të mjetit. Pra, në vitin e dytë, primi llogaritet me koeficientin 0.95, në vitin e tretë me koeficientin 0.9, e kështu me radhë.

Koeficienti më i ulët i mundshëm që mund të arrihet është 0.5, që do të thotë 50% zbritje fikse mbi tarifën bazë. Për të arritur këtë bonus maksimal, një drejtues mjeti duhet të mos shkaktojë aksidente për 13 vite rresht.

Në rast se një drejtues mjeti arrin bonusin maksimal prej 0.5 dhe e ruan atë për 3 vite rresht, sistemi francez madje e “amniston” nga malusi aksidentin e parë që mund të shkaktohet pas kësaj periudhe. Pra, në aksidentin e parë që konsiderohet fajtor, një drejtues mjeti falet dhe koeficienti i tij mbetet 0.5.

Në rastet e tjera kur një drejtues mjeti konsiderohet fajtor për një aksident, koeficienti i tij në momentin e kryerjes së aksidentit shumëzohet me 1.125, në rast se faji është i pjesshëm (i ndarë me një subjekt tjetër të përfshirë në aksident) ose me 1.25, në rast se faji është i plotë.

Koeficienti maksimal i malusit në Francë është 3.5. Kjo do të thotë që, nëse një drejtues mjeti arrin në këtë nivel, siguracioni do të kushtojë 3.5 herë sa tarifa standarde. Kjo ndodh nëse drejtuesi i mjetit ka shkaktuar shumë aksidente brenda një kohe të shkurtër.

Sistemi francez parashikon një afat dyvjeçar pastrimi për shoferët nga malusi. Nëse brenda dy viteve, drejtuesi nuk shkakton dëme të tjera, qoftë edhe në rastin kur ka arritur koeficientin maksimal të malus, 3.5, ai ka mundësinë të zbresë automatikisht në koeficientin neutral, 1.

Gjermania, me sistem më kompleks dhe bonuse më të larta

Gjermania ka një sistem bonus-malus edhe më kompleks e të detajuar. Në varësi të kompanive, sistemi mund të ketë mbi 50 klasa të rregullta dhe katër klasa speciale, për drejtuesit fillestarë, ose ata që bëjnë aksidente. Koeficientët janë të ndryshueshëm mes kompanive.

Një drejtues mjeti fillestar, që e ka marrë patentën prej më pak se tre vitesh, hyn në sistem në klasën 0. Koeficienti për këtë klasë mund të jetë nga 0.72 deri në 1, në varësi të kompanive. Në rast se drejtuesi shkakton aksident, ai kalon në klasën M (malus), ku koeficienti mund të arrijë në më shumë se 2.4, që nënkupton një prim 240% më të shtrenjtë.

Në rast se nuk shkakton aksidente, drejtuesi zbret gradualisht në klasat SF. Sa më i lartë të jetë numri i viteve pa aksidente, aq më shumë ulet klasa dhe primi i sigurimit. Edhe në këtë rast, koeficientët kanë ndryshime mes kompanive, por bonuset janë të konsiderueshme.

Për shembull, nëse një drejtues mjeti nuk shkakton aksident për të paktën pesë vite, koeficienti i tij ulet në 0.31, që do të thotë se paguan një çmim sa 31% e çmimit fillestar bazë. Për drejtuesit që nuk kanë shkaktuar aksidente për 25 vite me radhë, koeficienti mund të zbresë në 0.16, ndërsa për ata që nuk kanë shkaktuar aksidente në 50 vite, koeficienti arrin në 0.1.

Ndërkohë, në rast se shoferi shkakton dëme, humbja e klasave varet nga numri i tyre dhe nga klasa ku drejtuesi ndodhet.

Sa më e lartë të jetë klasa (sa më i lartë të jetë bonus), aq më shumë zbret shoferi që shkakton dëm. Për shembull, nëse një drejtues mjeti ndodhet në klasën SF 5, me një dëm ai zbret në klasën SF 1 ose SF 2. Nëse ndodhet në klasën SF 30, ai mund të zbresë në klasën SF 10 ose SF 12.

Gjithashtu, humbja e klasave varet nga numri i aksidenteve. Për shembull, me tre aksidente në vit, një drejtues mjeti do të përfundojë automatikisht në klasën M (malus).

Megjithatë, sistemi gjerman ofron edhe disa mundësi për të përfituar mbrojtje nga një dëm i shkaktuar, duke paguar një çmim shtesë. Duke blerë këtë opsion, i siguruari nuk e humbet klasën e tij, edhe nëse shkakton një aksident në vit.

Një mundësi tjetër është që i siguruari t’i blejë ose të rimbursojë dëmin e shkaktuar kompanisë së sigurimit, në këmbim të ruajtjes së të njëjtës klasë edhe në sigurimin e ardhshëm.

Greqia, me sistem të liberalizuar, bonuse deri në 50%

Greqia gjithashtu përdor sistemin bonus-malus në sigurimin e detyrueshëm të mjeteve. Prej afërsisht 20 vitesh, kompanitë kanë të drejtë të krijojnë sistemet e tyre të brendshme, por në përgjithësi përdoret një sistem me 10 klasa sigurimi, klasa 1 është më e larta, me bonus maksimal dhe 0 është më e ulëta, me malus maksimal. Megjithatë, ka kompani të veçanta që përdorin një sistem më të detajuar, që mund të numërojë edhe më shumë se 20 klasa sigurimi.

Në varësi të numrit të klasave të përdorura nga kompanitë, një shofer i ri ose person që regjistrohet si drejtues mjeti për herë të parë në Greqi, e fillon automatikisht sigurimin në nivelin e mesëm, që përgjithësisht është klasa 3 ose 4 për sistemin me 10 klasa ose 10 për sistemin me 20 klasa.

Për çdo vit që kalon pa shkaktuar asnjë aksident, një drejtues mjeti zbret me një klasë, duke fituar gradualisht çmim më të ulët për sigurimin. Zakonisht, bonusi i fituar çdo vit mund të arrijë deri në 8%.

Nëse një drejtues mjeti nuk shkakton aksidente për nëntë vite me radhë, ai arrin klasën 1, ku përfiton edhe bonusin maksimal. Në këtë klasë, koeficienti mund të jetë pranë nivelit 0.5, që nënkupton se drejtuesi përfiton rreth 50% ulje çmimi krahasuar me primin bazë fillestar të sigurimit.

Në rast se i siguruari shkakton një aksident, ai penalizohet duke u ngjitur lart në klasa. Greqia ka një rregull standard, sipas të cilit për çdo aksident të shkaktuar, drejtuesi i mjetit rritet me dy klasa në sigurimin e vitit vijues. Malusi përcaktohet pikërisht nga numri i aksidenteve.

Një drejtues që shkakton dy aksidente në vit, do të rritet me katër klasa në sistem drejt malusit. Klasa me malusin më të lartë ka një koeficient primi 2.3, që do të thotë se drejtuesi i mjetit paguan një prim deri në 230% më të lartë krahasuar me klasën bazë.

Megjithatë, duke qenë se në Greqi nuk ekziston një tavan ligjor, kompanitë e sigurimeve kanë të drejtë ta rrisin çmimin me përqindje shtesë rreziku, edhe përtej koeficientit standard të klasës përkatëse malus, nëse e vlerësojnë shoferin si shumë problematik.

Edhe në Greqi ekziston mundësia që i siguruari të blejë një mbulim me sigurim shtesë, që i mundëson të qëndrojë në të njëjtën klasë sigurimi, edhe nëse shkakton një aksident në vit.

Kosova, bonus deri në 55%

Ekzistenca e një sistemi serioz dhe të detajuar bonus-malus nuk është tipar vetëm i vendeve më të zhvilluara të Bashkimit Europian, por edhe i vendeve fqinje të Rajonit, ku stadi i zhvillimit të tregut është i ngjashëm me Shqipërinë.

Sipas rregullores së Bankës Qendrore të Kosovës, për zbatimin e sistemit bonus-malus, Kosova ka një sistem me 19 klasa. Një përdorues mjeti që lidh kontratën e sigurimit për herë të parë hyn në sistem në klasën 11, që parashikon koeficientin 1 ose 100%.

Nëse në vitin e parë të përdorimit ai nuk shkakton dëme, koeficienti ulet me 10%.

Nga viti i dytë e në vazhdim, bonusi rritet me 5%, në rastet kur shoferi nuk shkakton dëme. Bonusi maksimal arrihet në vitin e dhjetë, kur i siguruari arrin në klasën 1, që parashikon koeficient 0.45 ose 45% të primit të nivelit bazë. Pra, pas dhjetë vjetësh, një drejtues i rregullt mjeti përfiton një bonus prej 55% në çmimin e sigurimit të detyrueshëm.

Ndërkohë, klasat malus fillojnë nga ajo e 12 deri në atë të 19. Në klasën e 19-të, atë të malusit maksimal, koeficienti arrin në 2.5 ose sa 250% e primit bazë të klasës 11.

Për çdo dëm të shkaktuar, drejtuesi i mjetit rritet me tre klasa në vitin e sigurimit pasardhës. Për shembull, në rast se ka shkaktuar një dëm që në vitin e parë të sigurimit, ai rritet nga klasa e 11 në atë të 14, që ka një koeficient 1.35 ose 135% e primit të mëparshëm.

Në rast se ka shkaktuar dy dëme, drejtuesi i mjetit zhvendoset në klasën e 17, me koeficient primi 200% në raport me atë bazë.

Në mënyrë të ngjashme me modelin gjerman, edhe në Kosovë i siguruari ka të drejtë të blejë nga siguruesi dëmin që ka shkaktuar, për të shmangur malusin dhe për të mos kaluar në një klasë me koeficient primi më të lartë. Blerja e dëmit nga i siguruari duhet të bëhet brenda 45 ditëve nga data kur siguruesi e ka kryer pagesën te pala e dëmtuar.

Mali i Zi, bonus deri në 30%

Në Malin e Zi, sistemi bonus-malus parashikon 13 klasa të ndryshme risku. Një drejtues mjeti që sigurohet për herë të parë hyn në sistem në klasën 6. Për çdo vit të kaluar pa qenë përgjegjës për aksident, drejtuesi zbret një klasë dhe përfiton një bonus prej 10% në vitin e parë dhe 5% në vit për vitet në vazhdim.

Bonusi maksimal arrihet në klasën 1, ku përfitohet një bonus deri nw 30%, duke paguar 70% të primit bazë të sigurimit, të parashikuar në klasën 6.

Nga ana tjetër, nëse një drejtues mjeti është përgjegjës për një dëm, ai ngjitet me tre klasa për çdo dëm të shkaktuar gjatë vitit. Niveli maksimal është klasa 13, që parashikon një koeficient 2.1, ose e thënë ndryshme çmimi i sigurimit arrin në 210% të primit bazë (pra rritet me 110%).

Maqedonia e Veriut: Drejtuesit e rinj tre vjet në provë, por bonus deri në 50%

Maqedonia e Veriut ka një sistem bonus-malus të rregulluar me ligj dhe që përbëhet nga 18 klasa. Drejtuesit e rinj të mjeteve hyjnë në sistem zakonisht në klasën 13, që ka koeficientin bazë 1. Në rast se ata nuk shkaktojnë aksidente, zbresin gradualisht nga një shkallë çdo vit.

Megjithatë, klasat 12 dhe 11 kanë të njëjtin koeficient, 1, dhe bonusi fillon vetëm në klasën 10.

Sistemi i Maqedonisë së Veriut është i konceptuar në një mënyrë të tillë që një drejtues i ri është në tre vitet e para në provë, para se të ketë të drejtë të përfitojë një bonus.

Duke filluar nga klasa 10, nis aplikimi i bonusit, me 5% në vit. Nëse drejtuesi i mjetit nuk shkakton dëme edhe gjatë viteve në vijim, ai vazhdon të përfitojë bonus prej 5% çdo vit, deri në një nivel maksimal prej 50% nga primi bazë, që arrihet në Klasën 1.

Nga ana tjetër, drejtuesit e mjeteve ngjiten me dy klasa në tabelë për çdo dëm të shkaktuar.

Koeficienti maksimal i malusit është ai që arrihet në klasën 18, në nivelin 2.1. Në këtë nivel, një drejtues mjeti paguan më shumë se dyfishin e çmimit bazë.

Sfidat që shtron një sistem bonus-malus

Çdo sistem bonus-malus mbart në vetvete një tension që studiuesi belg Jean Lemaire e ka dokumentuar prej dekadash: sa më bujar të jetë shpërblimi për drejtuesit pa dëme, aq më shpejt grumbullohet i gjithë portofoli në klasat e zbritjes, dhe aq më shumë gërryhet primi mesatar që mbledh tregu.

Lemaire called this inevitable phenomenon "portfolio slippage" - over the years, the vast majority of insured people move down to the cheapest classes, while only a small minority is punished with malus.

In countries like Italy, where the bonus can reach up to 60%, this has led to a situation where approximately eight out of ten drivers are now in the most favorable class, putting pressure on the financial balance of insurers.

The theoretical lesson is clear: an effective bonus-malus system is not simply one that rewards the most, but one that maintains a balance between the incentive for prudent management and the financial sustainability of the scheme itself.

This is where the paradox of the Albanian model emerges. With a claim frequency of around 4%, meaning that only four out of a hundred drivers cause claims during the year, Albania is at the lower end of the spectrum, where any bonus-malus system finds it difficult to link premium to risk.

Under these conditions, the true financial balance of a scheme would require penalties that are commercially unacceptable: to keep the system in balance, any damage would have to be penalized with eight or nine classes – measures “statistically fully justified, but commercially impossible to implement”.

This means that the symbolic 3% bonus in Albania is not simply a 'hands-off' choice, but reflects the same intractable tension between actuarial accuracy and commercial acceptability.

However, unlike developed markets that mitigate this tension through multiple bonus classes and a wide range of malus, the Albanian system avoids the problem by not offering meaningful differentiation – that is, by giving up the differentiation function itself in advance.

No bonus-malus system can survive without revision; all countries that adopted this technique in the 1950s and 1960s later switched to second-generation systems, because the process of risk sharing is so slow that it exceeds half of an individual's managerial life.

The Albanian model is a first-generation system in its most basic form, and for this very reason, the pressure to deepen and refine it should be on the agenda of the market and legislators.

Faced with a market where compulsory motor insurance accounts for over 60% of premiums and where competition remains weak, building a truly functional bonus-malus remains the next challenge, not a closed chapter.

Currently, we have a symbolic bonus malus, which has more of an awareness-raising role than a determining factor in the structure of the compulsory motor insurance premium./ Monitor

Latest news

Citizen "nails" Shalsi: Nikaj-Mërturi has not seen any investment from you

2026-06-28 11:19:40

62-year-old prisoner dies after being in the same cell with his son

2026-06-28 11:01:53

Albania, bonus-malus in "miniature", how do we compare with Europe

2026-06-28 10:24:39

Agricultural waste, untapped potential for the circular economy in Albania

2026-06-28 09:44:41

Tourist Albania "stuck" in traffic

2026-06-28 09:00:18

Horoscope, discover the star forecast for your sign

2026-06-28 08:40:31

Weather forecast for today, June 28, 2026

2026-06-28 08:18:30

Morning Post/ In 2 lines: What mattered yesterday in Albania

2026-06-28 08:02:47

7 phobias of people you've probably never heard of

2026-06-27 22:00:07

VAR anulon golin e Iranit, publikohen pamjet që ndezin polemika

2026-06-27 21:34:04

Protein discovered that may be linked to brain aging and memory

2026-06-27 20:45:28

Italian MEP joins protest against Rama

2026-06-27 20:18:16

Vučić announces resignation: I will only be in office for a few more weeks

2026-06-27 19:55:13

MEPs join protest in Tirana, revolt against government enters 28th day

2026-06-27 19:15:15

Government repression of protests continues, minister threatens more 'non-grata'

2026-06-27 18:55:00

Video/ Scorching heat in France, citizen fries eggs and bacon on window

2026-06-27 18:18:29

Germany hit by record temperatures

2026-06-27 18:01:04

Foods to avoid in the heat and healthier alternatives

2026-06-27 17:28:52

Coast 2026: Amidst price chaos and security alarm

2026-06-27 17:07:55

Malta seizes food shipment from Albania: No documents and no temperature control

2026-06-27 16:51:59

The teller and the monologuer

2026-06-27 16:17:23

July ends with temperatures up to 40°C, what does July bring?

2026-06-27 15:38:37

Berisha: I am against towers, I did not sign any when I was prime minister

2026-06-27 14:31:10

When will he go to the US? How did Berisha respond?

2026-06-27 13:26:59

Berisha: Rama met with Ahmadinejad several times in Iran! He should resign!

2026-06-27 12:43:33

Who paid Chris Precht for the Prime Minister's private garden?

2026-06-27 12:29:02

Italian MEP comes to Tirana, joins the “Flamingo Revolution”

2026-06-27 11:04:24

Tirana's city center wakes up without electricity, no explanation from OSSHE

2026-06-27 09:15:52

Protesters seek ambassadors' support, letter with five demands revealed

2026-06-27 08:47:48

Temperatures reach 38 degrees, as the weather forecast predicts today

2026-06-27 08:20:34

Morning Post/ In 2 lines: What mattered yesterday in Albania

2026-06-27 08:02:38

Protesters write to Western embassies: 5 non-negotiable demands

2026-06-26 23:01:49

Osman Mula on Elevate: Art has become a market, talents are leaving Albania

2026-06-26 21:13:57

Student from the protest: Rama has turned Albania into a narco-state!

2026-06-26 20:50:33

French immigrant: I'll stay here until we overthrow the last dictator in Europe

2026-06-26 20:38:15

The USA does not stop, it also aims for the 2038 World Cup edition

2026-06-26 19:41:25

The 27th protest against Rama begins, citizens gather at "Skënderbej" Square

2026-06-26 19:21:34

CEC announces final election results in Kosovo tomorrow

2026-06-26 19:03:41

Elliot Anderson set for £130m move to Manchester City

2026-06-26 17:29:57

Extreme heat wave in France, 55 people die

2026-06-26 17:10:39

Tasteful Autocrat or Mad?

2026-06-26 16:23:46

Architects must pay for this crime they are committing against Albania

2026-06-26 15:58:38

DP to convene National Council on July 1, agenda items revealed

2026-06-26 15:37:41

"The second Enver" defeated us worse than the first one!

2026-06-26 14:56:35

Bardhi on attacks on protesters: The demand is Edi Rama's resignation

2026-06-26 14:37:28

Scorching weekend, June ends with high temperatures of up to 39 degrees

2026-06-26 14:22:48

Agriculture and industry are declining, who is contributing to economic growth?

2026-06-26 14:02:38

'Karavasta Park corruption affair'/ DP: The company "Voltalia" was favored!

2026-06-26 13:45:15

Drug gang in Mykonos destroyed, led by an Albanian

2026-06-26 13:27:21

Mathematics exam grades released

2026-06-26 13:09:10

Poisoning of 64 Security Academy students, "Sori-Al" administrator questioned

2026-06-26 12:36:15

File 5D/ GJKKO releases Taulant Tushen from house arrest

2026-06-26 11:10:30

Be careful with the algorithm, but not with the causes that concern Rama

2026-06-26 10:53:16

Gunfight in Shkodra, two arrested, one wanted

2026-06-26 10:18:10

Albania is 'scorching', temperatures up to 40 degrees are predicted

2026-06-26 09:36:54

Rama's alibi falls / The phenomenon of protest tourism is born in Albania

2026-06-26 09:18:30

"The situation as a couple will not..." what the stars predict for you

2026-06-26 08:40:20

Weather forecast, how temperatures will vary throughout the day

2026-06-26 08:33:33